在腾银财智、波士顿咨询公司最新发布的《中国银行业私域客户经营白皮书2023》中指出,为带来同样的AUM(资产管理规模)增长,银行获取新客的成本较维护老客高出5倍,而存量客户利润贡献则是新客的16倍。

在当前银行业发展由“增量为主”转向“增量与存量并重”、客户需求更迭以及监管政策驱动多重背景下,“存量客户精细化运营”正在成为零售银行第二曲线增长的新动力。而如何深耕客户价值将成为零售银行数字化经营破局的关键。

本期内容,王劲博士将着重围绕存量客户管理话题展开分享:

怎样服务好客户

如何鼓励好客户使用产品

如何留住好客户

如何做好存量客户风险管理,减少损失

王劲博士指出,信贷存量客户管理的目标就是让好客户多贷,高风险客户少贷,即“做大分母,控制分子”,“做大分母”就是要留住好的客户,激励好客户多使用自己的产品;“控制分子”就是要做好存量客户的风险管理,控制高风险客户使用自己的产品。

在日益激烈的行业竞争中,想要留住好客户,必须做好客户服务保障工作。对于金融机构来说,需要设立有效的客服指标,建立MIS跟踪,持续优化客服体系。我们可以重点关注一些客服指标,比如:各类客服服务次数、客户等待时间、客户主动放弃比例、多少客户电子服务转化人工服务、客户满意度等。

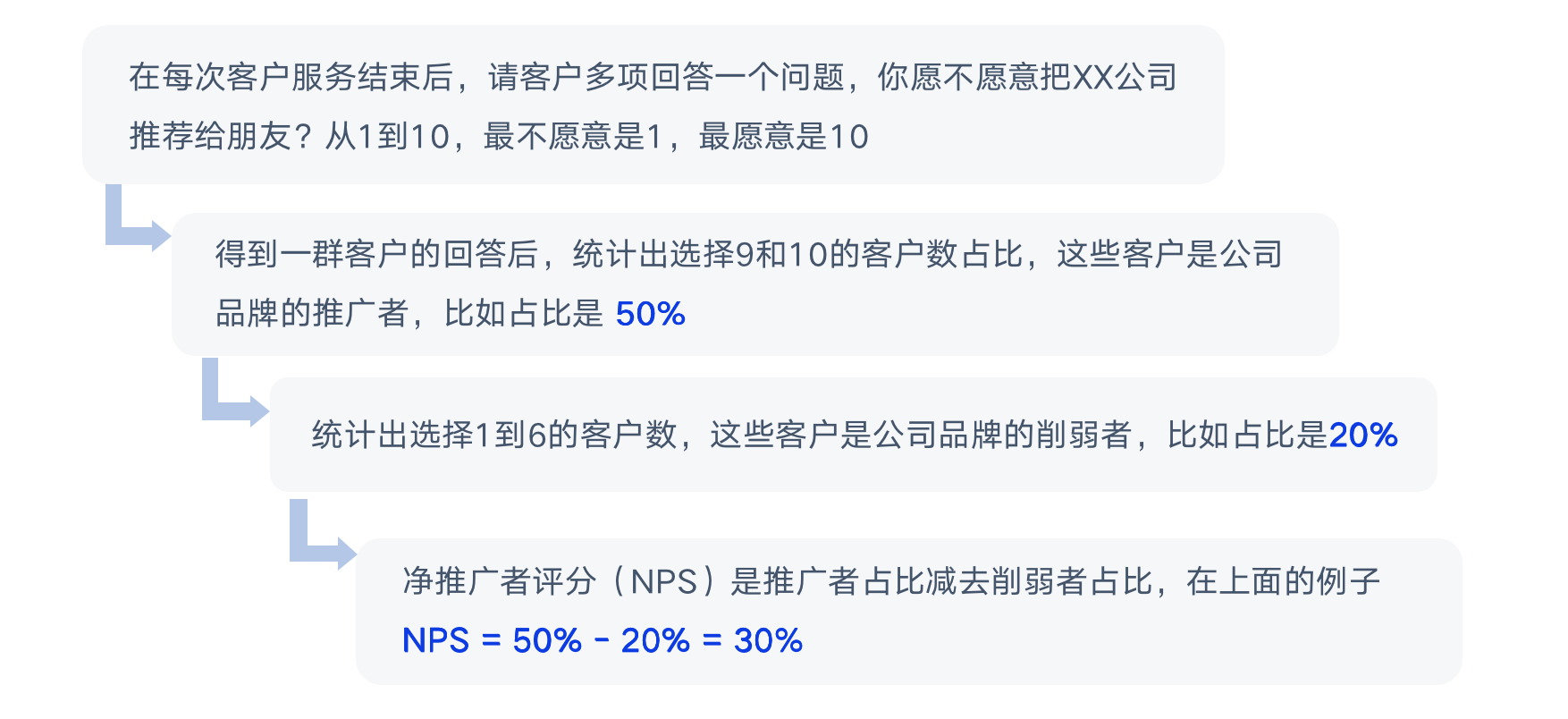

对于如何衡量客户对你的产品是否真的满意?王劲博士分享了一个重要指标叫做“净推广者评分”(Net Promoter Score),即NPS指数,其核心就是调研客户是否愿意将产品推荐给其他人,它是衡量一个产品是否真正获得客户认可的重要标准。

一般而言,NPS数值越高说明客户的忠诚度与满意度越高,企业的盈利能力越强,反之就需要去考虑调整自身的产品定位、服务质量等,以提升NPS指数。

如何留住好客户、防止存量客户流失是很多金融机构目前所面临的难题。首先我们需要找到客户流失的原因,只有了解他们需要什么,才能提供出相应有针对性的解决办法。

那么,金融机构如何找到客户流失的真正原因?可以采取哪些有效措施来防止客户流失、留住好客户?

此外,随着存量客户的增多,金融机构需要建立起完善的客户风险管理体系,实时监控客户风险变化,主动采取必要行动控制风险损失。

那么,整个客户风险管理体系应该如何搭建,客户风险管理需要覆盖哪些环节?

尤其在风险预警方面,哪些手段可以帮助触发风险预警,如何更好洞察账户的异常表现?

基于以上问题,王劲博士在《存量客户管理》课程里都进行了详细讲解,希望对银行、消金等持牌金融机构的存量客户管理体系建立与完善能够提供一些借鉴和帮助。